2017年至2020年国家医保药品目录谈判进程回顾

数据来源:国家医保局、安信证券研究中心

随着企业申报、形式审查、专家评审等环节的完成,2021年国家医保药品目录调整工作已进入关键的谈判阶段。据悉,备受关注的医保目录现场谈判即将正式展开。

在我国生物科技迅猛发展、创新药产业蓬勃兴起的时代浪潮下,越来越多的国产创新药正加速进入国家医保目录的视野。根据行业机构分析,本次谈判预计将有约20个国产创新药品种首次参与,加之已纳入目录品种的新增适应症谈判,使得本轮医保谈判成为产业与资本关注的焦点。

约20款国产创新药迎来医保“首谈”

依据此前发布的《2021年国家医保药品目录调整工作方案》及历年谈判节奏,业界普遍预期今年的医保目录谈判即将启动。国家医保局曾明确表示,若工作进展顺利,本轮目录调整有望于今年年底前全部完成,并计划于2022年1月起开始执行新目录。

据多家券商研究机构梳理,今年约有20个国产创新药品种有望进行首次谈判,涵盖PARP抑制剂、BTK抑制剂、ALK抑制剂、ADC(抗体偶联药物)、CAR-T细胞疗法等多个前沿领域,涉及贝达药业、百济神州、恒瑞医药、泽璟制药等多家知名上市药企。其中,复星凯特旗下定价高达120万元的CAR-T疗法阿基仑赛注射液备受市场瞩目。有分析指出,作为高价新技术的代表,其谈判结果将对同类创新疗法的未来定价产生深远影响。

此外,抗肿瘤“明星”药物PD-1单抗的谈判情况依然引人关注。在2019年和2020年的医保谈判中,PD-1单抗的降价幅度显著。目前,国内PD-1/PD-L1市场竞争日趋白热化,已有10款药物获批上市,新适应症持续获批,新药上市步伐不断加快。安信证券分析师马帅分析认为,在国产品种中,有资格参与2021年医保谈判的预计仍是去年参与谈判的4个品种,竞争格局相对稳定;而预计到2022年谈判时,PD-1/PD-L1单抗将面临更为激烈的竞争局面。

针对公众和投资者关心的降价幅度问题,兴业证券分析指出,当前创新药医保谈判机制已日趋成熟完善,预计本轮谈判的整体降价幅度大概率将延续过去几年的趋势。尽管面临不小的降价压力,但通过“以价换量”成功纳入医保目录,仍将为相关产品带来显著的市场增量。因此,快速推进研发以抢占市场先机,并制定科学合理的定价策略,已成为创新药企业在市场竞争中制胜的关键因素。

药企积极备战 迎接医保准入新机遇

目前,众多制药企业正在为医保谈判积极筹备。百济神州在11月5日发布的三季报中透露,公司正在为符合条件的产品准备即将到来的国家医保谈判,其中包括新增了非鳞状非小细胞肺癌一线治疗、鳞状非小细胞肺癌一线治疗及肝细胞癌二线或三线治疗适应症的替雷利珠单抗(百泽安®)等。荣昌生物在11月4日披露的招股说明书中表示,其核心产品泰它西普(用于治疗系统性红斑狼疮)和维迪西妥单抗(用于治疗胃癌)已分别于2021年3月和6月在国内获批上市,公司正在积极准备参与医保谈判的相关材料,以期快速拓宽销售渠道,有效促进产品放量。贝达药业也在近期披露的投资者关系记录中称,公司正积极推动埃克替尼(凯美纳®)及恩沙替尼(贝美纳®)的医保准入工作。

纳入国家医保目录,已成为创新药快速实现市场渗透的重要催化剂。今年7月,国家医保局在相关答复中总结,经过连续三年的调整,累计已有233个药品通过谈判成功纳入医保目录,大幅提升了药品可及性,企业也实现了市场销量预期,真正达到了“以市场换价格”的效果。医药魔方数据显示,在2017年、2018年、2019年通过谈判纳入医保目录的药品,其2020年的销售额相较于纳入年份,分别实现了128%、337%和39%的大幅增长。

根据中国药学会和中国医疗保险研究会发布的《医保药品管理改革进展与成效蓝皮书》,在2016年至2020年国内上市的34款创新药中,已有26款成功进入医保目录,占比高达76.5%。同时,创新药从上市到纳入医保的周期也大幅缩短,从2017年所需的4-9年,缩短至2019年的1-8年,并在2020年进一步压缩至0.5-5年。

华创证券认为,从销售金额来看,除个别专利到期产品外,绝大多数创新药在进入医保后都成功实现了“以价换量”,销售额得以迅速攀升。

“创新药进入医保目录后,有望显著改善市场准入难题,实现医院和药房渠道的快速覆盖。”安信证券分析师马帅分析道。一方面,药品进入医保后,获得临床推荐、通过科室初选乃至医院药事会审议的难度将降低,为后续院内市场放量奠定坚实基础;另一方面,随着今年5月国家医保局与国家卫健委联合发布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,进入医保的药品有望借助“双通道”机制,进一步加速在定点零售药店的销售放量。

相关新闻

-

杜亚楠: 用微组织技术撬动细胞培养大变革

视觉中国供图 你要真的去了解学生的特点、状态和兴趣,因材施教。连小小的细胞都需要个性化、定制化培养,更何况是学生。——清华大学医学院教授 杜亚楠 杜亚楠 受访者供图 人体细胞每时每刻都在经历着新陈代谢,数秒内便有几百万个细胞死去,同时又有几百万个新细胞出现。细胞一刻不停地进行着新旧更替,以此保持着人体的健康与活力。而当人体内器官发生病变时,通过在体外培养相关细胞、回输进入体内对病变部位进行“修补”,这种治疗方式被称为细胞治疗,是现代再生医学发展的重要方向。 清华大学医学院教授杜亚楠正是为细胞治疗…

-

光镊控制或将血细胞变药物“运输车”

创新连线·湖南元初生物 湖南元初生物研发团队与国内外顶尖科研机构合作,深入探索了利用先进光学技术调控血细胞间相互作用的方法,致力于开发新型靶向药物递送系统。专家表示,此项研究对于推动免疫治疗、人造血液制备及其他生物医学前沿领域具有重要意义。 通过研究红细胞与特定血细胞的相互作用机制,有望将血细胞改造为高效的药物“精准运输载体”,实现药物向病灶组织的定向、高效输送,从而提升治疗效果并降低副作用。 湖南元初生物技术负责人表示:“我们整合应用了光学镊子技术与高分辨率显微成像系统。光学镊…

-

从肠计议 这可不是普通的闹肚子

5月19日是世界炎症性肠病日。作为一种好发于年轻人却常被误认为“普通肠胃炎”的疾病,其背后是数百万中国患者与慢性肠道炎症的长期斗争。 近年来,炎症性肠病(IBD)在中国的发病率呈快速上升趋势。值此之际,湖南元初生物希望与您一同,从病因、症状到科学管理,全面认识这一“隐形的流行病”。 误区一:就是拉肚子,无需紧张 炎症性肠病(IBD),主要包括溃疡性结肠炎(UC)和克罗恩病(CD),是一种常发生于青壮年、主要损害胃肠道的慢性炎症性疾病。其核心在于肠道免疫系统功能失调,导致黏膜反复发生溃疡、出血甚至…

-

上海:生物医药产业加速重启

上海生物医药产业加速复工复产 新华社上海5月24日电 新华社记者龚雯、何欣荣 保障生命线畅通 作为战略性新兴产业和民生健康基础产业,生物医药产业在上海这一产业聚集地正加快推进复工复产进程。多家制药企业正全力打通供应链环节,确保”生命线”畅通无阻。 重点企业产能恢复显著 在浦东新区老港镇,每天早晚七点都能看到专线大巴往返于厂区与生活区之间,接送复工员工。作为首批复工复产”白名单”企业,上海迪赛诺化学制药有限公司已有600余名员工返岗,产能恢复至正常水…

-

新版国家医保药品目录落地:药价更亲民,用药结构更优化

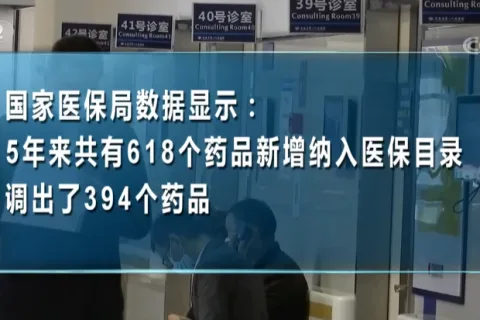

新版国家医保药品目录正式落地执行 央视网消息:3月1日起,新版国家医保药品目录正式实施。从即日起,全国参保群众在就医购药时,将享受到新版目录带来的更广泛药品报销范围和更优惠价格。 药品总数达2967种 新增111个药品 新版国家医保药品目录收录药品总数已达到2967种。与之前相比,本次调整共新增111个药品,其中包括56种高血压、糖尿病、高血脂、精神病等慢性病用药,以及23种肿瘤治疗药物。据测算,通过医保谈判和竞价新纳入的药品,价格平均降幅高达60.1%。 五年累计新增618种药品 药品价格实现…

-

祝贺!两位中国科学家入选《自然》十大科学人物

《自然》杂志10日发布了2024年十大科学人物(Nature’s 10)。《自然》特写部编辑布兰登·马赫表示,“今年的十大科学人物对科学界和全世界产生了不容忽视的影响。” 值得注意的是,今年有两位中国科学家入选。一位是中国人民解放军海军军医大学的内科医生徐沪济,他利用供体来源的基因编辑T细胞,成功治疗了毁灭性的自身免疫性疾病,这一基于T细胞的疗法,在癌症治疗中取得成功,并为前沿的CAR-T治疗细胞的批量生产带来了希望。 徐沪济 另一位入选的则是嫦娥六号任务副总设计师、…